FTA 특혜관세 적용기준

가. 협정관세 적용품목 및 세율

□ 각 협정에서는 체약상대국을 원산지로 하는 물품에 대하여 관세를 철폐하거나 연차적으로 세율을

인하하도록 규정

○ 그러나, 협정에서는 각 품목별 양허유형과 연도별 감축비율만 규정하고 있어 무역업계가 실제 적용

되는 구제적인 관세율을 파악하는 데는 불편

○ 체약상대국에서 수입되는 물품의 특혜관세 적용품목 및 관세율은 FTA 관세특례법령에 의거 대상

품목 및 실제로 부과될 관세의 연도별 적용세율 및 적용기간을 확인할 수 있음.

- 반면, 수출업체는 체약상대국의 협정품목의 FTA 관세 특례법령에 규정되어 있지 않으므로 사전에

체약상대국의 무역업체 등에 확인하여 무역 거래상 참조하여야 함.

□ 관세청에서는 무역업계, 관세사 등을 대상으로 설명회를 개최하고, 안내 책자를 발간하고, 관세고객

정책시스템(PCRM)을 통하여 홍보를 지속적으로 추진하여 FTA 협정관세 적용비율이 점차 증가

○ 발효 중인 FTA 수입물품의 협정관세 적용 신청율을 보면, 한-칠레 FTA적용비율 69.5('04년),

89,5%(05'년), 84.2%('06년 1월~8월), 한-싱가포르 FTA 적용비율 69%('06년 3월~8월) 수준임

→일부 무역업체에서는 여전히 협정대상품목을 인지하지 못하고 있음

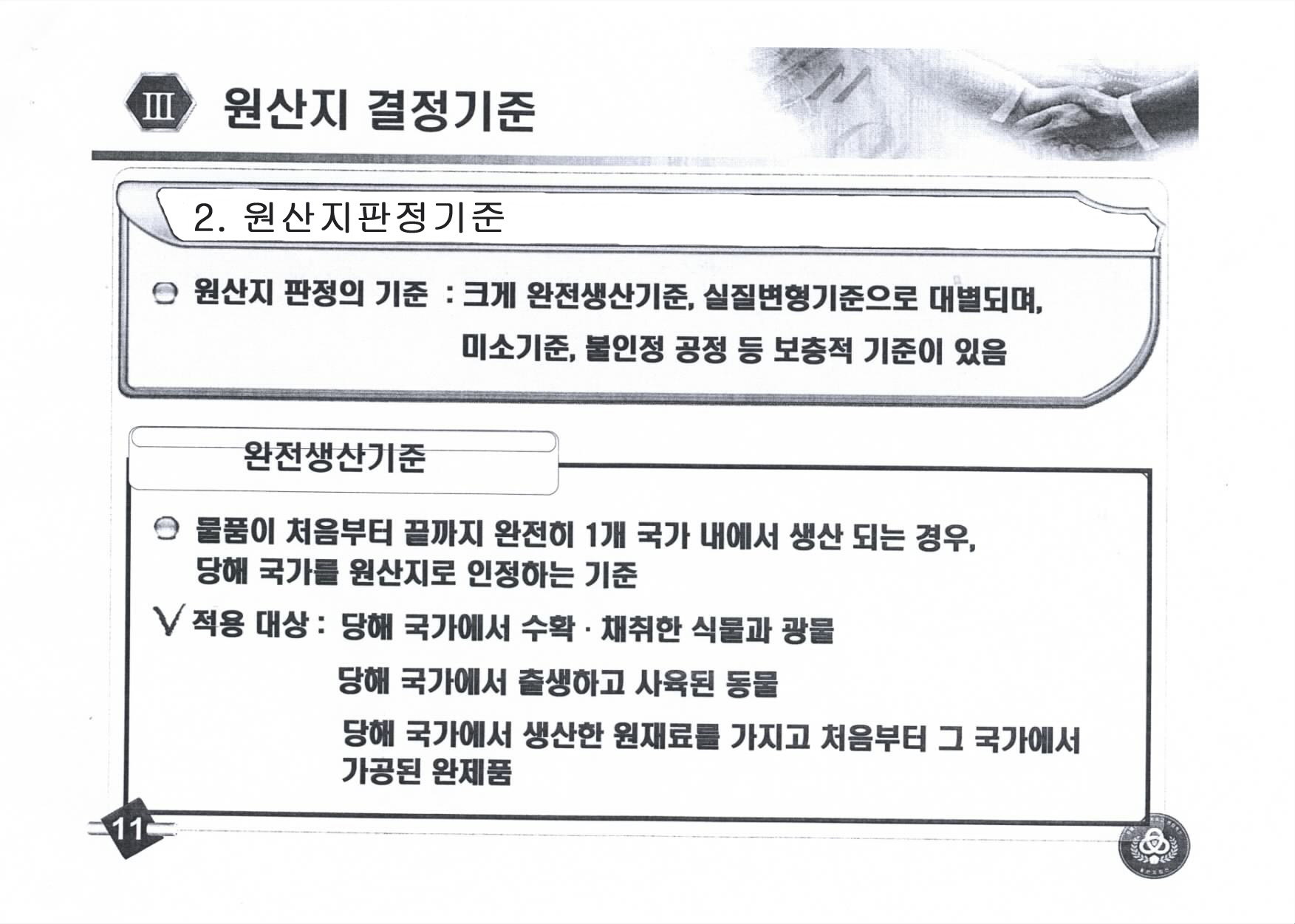

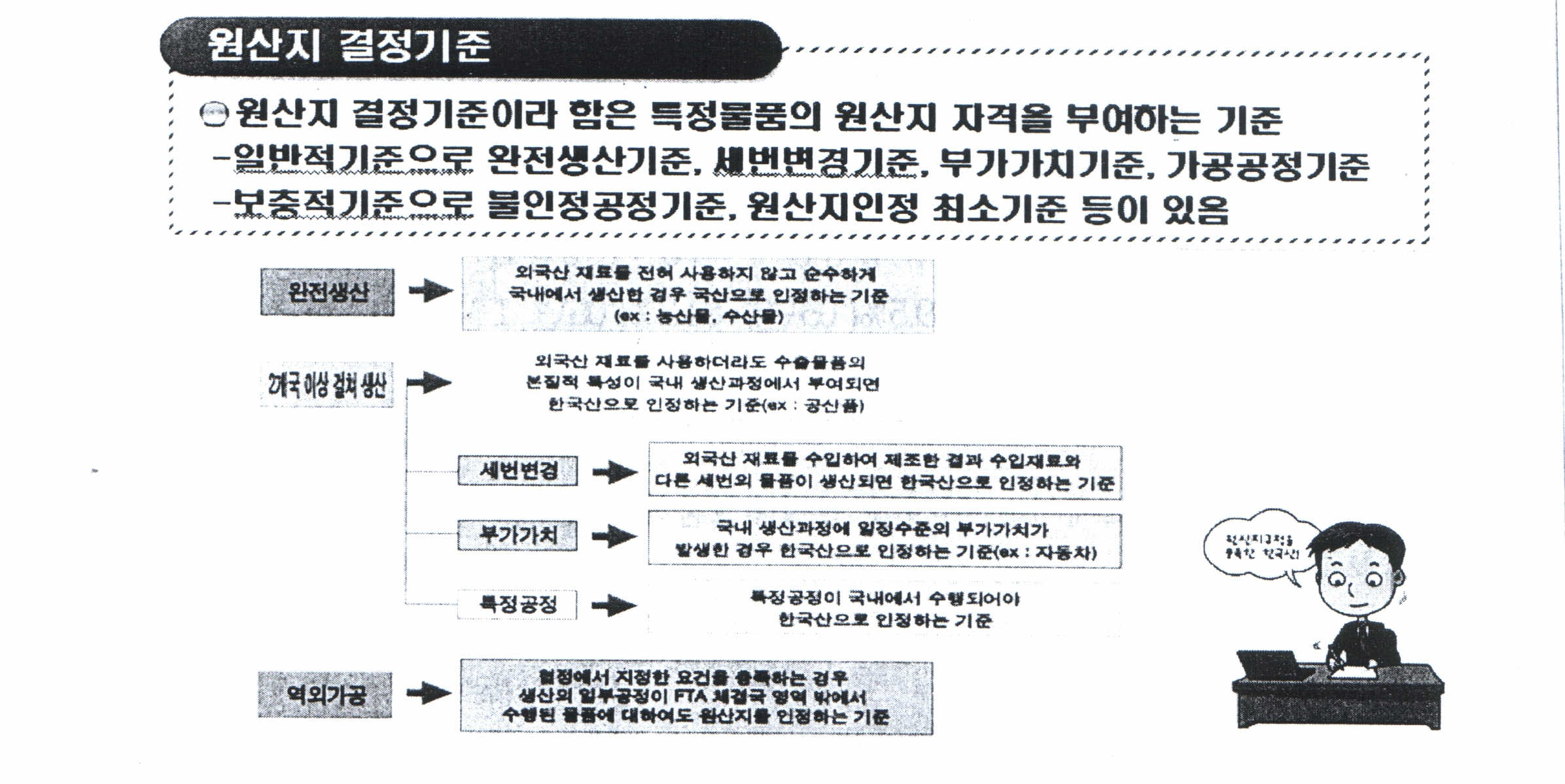

나. 원산지 결정기준

□ 해당 품목의 원산지 결정기준에 따라 원산지기준을 충족한 경우에 한하여 원산지증명서를 발급할

수 있기 때문에 협정의 원산지결정기준과 결정기준에 따라 원산지를 인정받을 수 있는지를 혹인하

여야 함

□ 그러나, 협정에서 규정한 원산지 결정기준에 부적합하게 원산지증명서를 발급받을 경우가 자주 발

생

○ 일부 의류 등 해당국에서 수입 원재료를 사용하고 있음에도 완전 생간기준으로 원산지증명서를 발

급받은 사례,

○ 우리나라에서 원자재 등을 제공받는 등 임가공형태의 제조의 경우에 운송비 등이 공제되지 않은

누적기준 100%로 발급한 사례

□ 원산지 결정기준은 협정별로 또는 FTA 대상 국가별로 다를 수 있으므로, 정확한 원산지 결정기준을

확인하여 수입 통관 후 세관의 원산지심사를 예방할 수 있음.

다. 원산지증명서 발급

□ 원산지증명서 발급은 크게 기관발급과 자율발급(증명)제로 구분

○ ATPA협정, 한-싱가포르 FTA 및 한-ASEAN FTA의 경우 정부기관에서 지정한 기관에서 협정용 원

산지증명서를 밥급, 한-칠레 FTA, 한-EFTA FTA의 경우 수출자가 직접 작성

- 예를 들면, 스위스로 자동차를 수출하는 경우에는 한-EFTA FTA 원산지 규정에 따라 한국산인지 여

부를 결정하고, 수출자 자신이 직접 원산지증명서를 작성

- 반면, 수출자가 맥주를 싱가포르로 수출하는 경우에는, 한-싱가포르 FTA 원산지 규정에 따라 한국

산인지 여부를 결정하고, 세관 또는 상공회의소를 방문하여 원산지증명서를 발급

□ 관세청에서는 업체의 행정비용을 절감하기 위해 원산지증명서 발급방식을 완전 전산화하여 수출업

체가 사무실에서 인터넷으로 원산지증명서를 발급받을 수 있도록 전산시스템을 구축

○ 기관발급제를 채택한 한-ASEAN FTA가 발효되면, 원산지증명서 발급신청 수요가 증가할 것으로

예상되어 관련규정과 전산시스템을 정비하여 FTA가 차질 없이 정착되도록 만전을 기하고 있음

라. 원산지증명서 양식

□ 원산지증명서 양식은 협정별로 상이하게 규정되어 있지만, 대부분의 협정은 일정한 양식(FORM)을

사용

○ 한-EFTA FTA의 경우 수출입업자가 협정에 의하여 작성되었다는 문구를 가재한 송품장 등 상업서

류를 사용

□ 원산지증명서 양식에 따라 원산지 결정기준(Origin Criterion)의 표시 방식이 달라지기 때문에 협정

에서 규정한 원산지증명서 양식을 사용

○ 특히, FTA 시행초기에는 특혜관세 적용 신청 시 협정에서 규정한 양식이 아닌 상공회의소 등에서

발급한 일반 원산지증명서를 제출하여 추징 당하는 사례가 발생하고 있으므로 유념

○ 또한, 원산지증명서의 원산지기준란에 기재되는 내용도 협정에 따라 매우 달라지므로 주의가 필요

- APTA협정의 경우 부가가지기준 충족시 'B'를 기재, 한-칠레 FTA의 경우 'C' 또는 'D'를 기재, 한-

싱가포르 FTA의 경우 'VAC' 또는 'C'를 기재

|